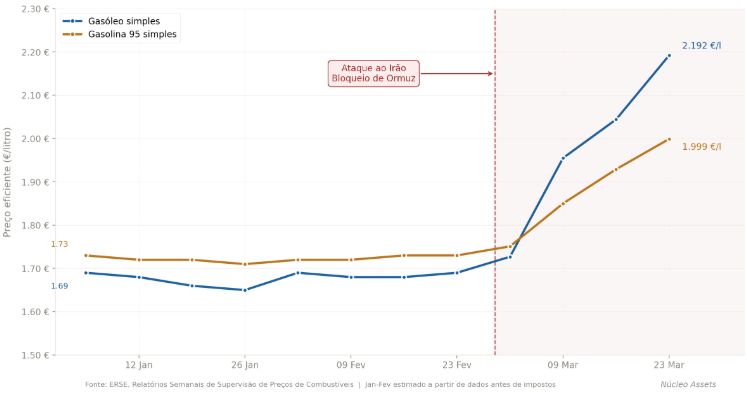

“Entre o final de fevereiro e o final de março, o preço eficiente da gasolina subiu cerca de 15% e o do gasóleo mais de 25% (ERSE). A comparação com 2022 é inevitável. Mas a guerra no Irão é bastante diferente da guerra na Ucrânia.

Em 2022, o choque foi direto nos materiais. A Ucrânia fornecia aço. A Rússia fornecia o gás que alimenta os fornos de cimento, vidro e cerâmica. Quando estas cadeias partiram, os preços dos materiais de construção subiram quase 16% em termos homólogos (INE). Energia, materiais e logística em simultâneo. E o impacto levou meses a materializar-se nos orçamentos de obra.

O bloqueio do Estreito de Ormuz tem um ponto de partida diferente. O gatilho é “só” energético: afeta cerca de 20% do fornecimento mundial de petróleo. Não há escassez direta de materiais por rotas partidas.

Mas há uma variável que aproxima os cenários: o gás natural liquefeito (GNL).

A Europa recebe uma parte significativa do seu GNL pelo Estreito, e entrou neste choque com o armazenamento de gás abaixo dos 40% da capacidade, o nível mais baixo dos últimos anos. O gás é o input energético de cimento, vidro e cerâmica, indústrias de alta temperatura que não conseguem eletrificar a curto prazo. Se os preços subirem de forma sustentada, os custos de produção sobem com eles.

Em Portugal, a pressão sobre os custos de construção tem vindo sobretudo da mão-de-obra (+9% homólogo em 2024), enquanto os materiais variaram menos de 1%. Este choque pode reabrir uma segunda frente de pressão que estava adormecida.

O contexto do mercado acrescenta complexidade. A AML continua com mais procura do que oferta. Os preços de habitação subiram quase 18% em termos homólogos no T3 de 2025 (INE), impulsionados pela procura. O IVA reduzido na construção e na reabilitação tenta criar condições para aumentar a oferta. O problema é que um choque de custos pressiona exatamente o que se quer estimular: a viabilidade dos projetos.

O BdP já reviu o crescimento de 2,3% para 1,8% e antecipa inflação de 2,8%.

A relação entre custos de construção e preços de venda não é linear: os preços são hoje puxados pela procura, não só pelos custos de produção. Mas quando os custos travam novos projetos, é a oferta futura que encolhe. E menos oferta, com a procura que existe, só aponta num sentido.

A questão não é se este choque vai pressionar os custos em obra. A questão é quando, com que intensidade, e se as margens dos promotores, construtores e investidores já começaram a contar com isso.”

Fontes: Referências: ERSE, Relatórios Semanais de Supervisão de Preços dos Combustíveis (março de 2026); INE, Índice de Custos de Construção de Habitação Nova; INE, Índice de Preços da Habitação (T3 2025); Banco de Portugal, Boletim Económico (março de 2026); European Gas Hub; Bruegel, “How will the Iran conflict hit European energy markets”; Dezeen, “Construction material costs to rise with Strait of Hormuz blockade”

João Grilo via LinkedIn