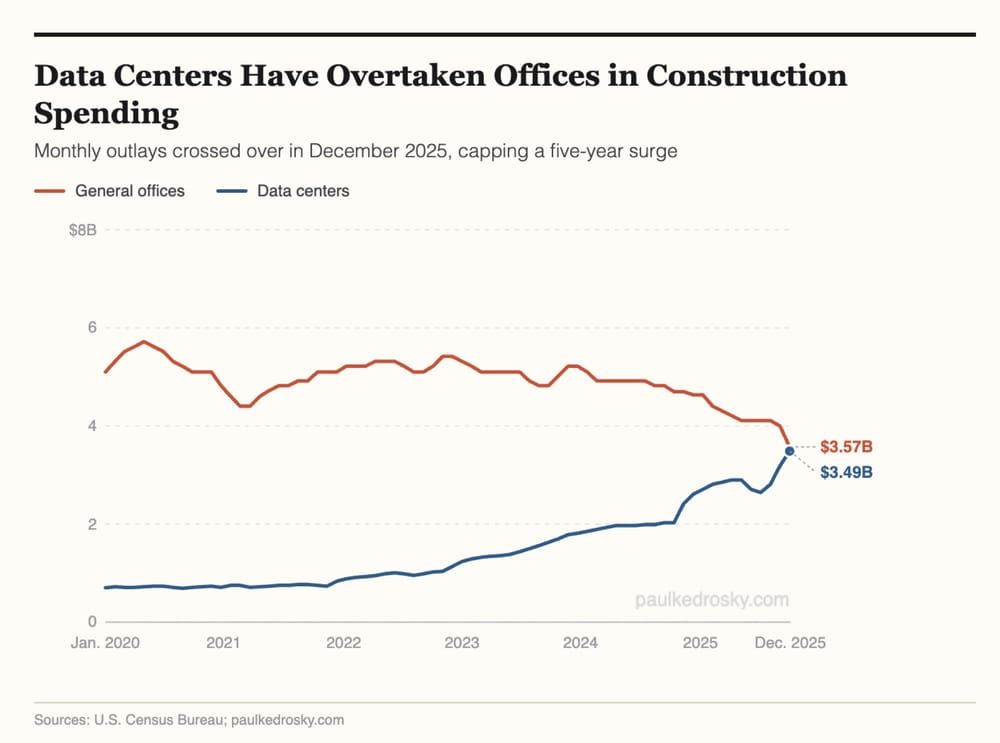

“Em Dezembro de 2025, pela primeira vez, gastou-se mais a construir data centers do que escritórios nos EUA. $3,57 mil milhões contra $3,49 mil milhões (US Census Bureau).

Não é surpreendente porque confirma uma trajectória observável há vários anos.

Há duas forças por trás disto, ambas estruturais.

A primeira é a procura nova: o AI precisa de data centers, e a escala a que está a ser adoptado obriga a construir.

A segunda é a procura antiga que encolheu: o trabalho híbrido pós-COVID afetou de forma permanente a necessidade de espaço de escritórios.

O capital que ia para uma classe de activos deslocou-se para outra. Em Portugal a dinâmica é diferente e a escala não tem nada a ver, mas a lógica subjacente é equiparável.

Para os escritórios, o que conta mais é proximidade a centros urbanos, transportes e talento.

Geografia humana. Para um data center, o que conta é proximidade à rede eléctrica de alta tensão e a zonas com arrefecimento disponível. Geografia infra-estrutural.

A sobreposição entre as duas é quase nula, e é daí que vem a viragem no valor relativo de certos activos.

Para quem investe em imobiliário em PT, isto significa que terrenos que valiam pouco antigamente (longe de transportes, longe do centro, com pouca elasticidade residencial) podem começar a valer por outras razões.

Não significa que qualquer terreno industrial passe automaticamente a ser uma mina; significa que os critérios de avaliação que usámos durante décadas estão a ser reescritos pelo aparecimento de novos usos (AI sendo o mais óbvio).

Creio que em PT vamos observar estas tendências também, com algum delay e a uma escala bastante mais modesta.”

João Grilo via LinkedIn